債務整理中に借入してもバレなかった?和解後返済中の借入は可能?

「債務整理をしているけど、どうしても生活費が厳しい・・・」「債務整理中にお金を借りると、借金を一括で返さなければいけなくなるの?」

債務整理をしている方の中には、毎月の借金の返済で生活が苦しく、なんとかしてお金を借りることができないか、考える人も多いでしょう。

もし、債務整理中にお金を借りたことが債権者にバレると、何かペナルティはあるのでしょうか。また、そもそもお金を借りたことがバレるものなのでしょうか。

この記事では、債務整理中に新たな借り入れをすることで生じるリスクやペナルティ、任意整理で業者と和解したあとに借り入れをすることはできるのか、などについて解説していきます。

どうしてもお金が必要になった場合の対処法や、債務整理後に借入するときに注意すべきポイントについても解説していますので、ぜひ最後までご覧ください。

目次

債務整理中に借入してもいい?バレなければOKなの?

お金に困っているから債務整理をしているのであって、急に収入が劇的に増えない限りは、たとえ債務整理中であっても、お金に困っている事実は変わらないため、お金がどうしても必要になる場面もあるでしょう。

お金に困っているから債務整理をしているのであって、急に収入が劇的に増えない限りは、たとえ債務整理中であっても、お金に困っている事実は変わらないため、お金がどうしても必要になる場面もあるでしょう。

しかし、原則、債務整理中に新たな借入をすることはできません。

債務整理の手続きをおこなう場合、弁護士は業者に対して、弁護士が間に入って債務整理をおこなう旨の「受任通知」と呼ばれる書面を、手続きの最初のタイミングで送ります。

この受任通知を業者が受け取ると、業者は個人への返済の催促の連絡をすることができなくなりますが、信用情報機関に、借金を滞納し債務整理をした事実、つまり事故情報が登録されてしまうことになります。

俗にいうブラックリストに登録されてしまうことになりますが、信用情報に傷がついてしまうと、クレジットカードが使えなくなってしまったり、新たにお金を借りようと思っても、ローン審査で信用情報をチェックされてしまうことで審査落ちしてしまい、お金を借りることはできないでしょう。

つまり、債務整理をした段階で、ほかの業者からこれ以上借り入れをすることが基本的にできなくなってしまうのです。

債務整理中、和解後返済中でも借入できるところはある?

それでもお金に困っている場合、債務整理中であっても借り入れできるところはあるのでしょうか?

それでもお金に困っている場合、債務整理中であっても借り入れできるところはあるのでしょうか?

すでに借り入れ中の業者であれば追加で借りられる可能性がある

新たに借り入れをする場合、申し込みをした段階で信用情報をチェックされてしまいますが、現在取引中の業者から追加融資という形でお金を借りるのであれば、改めて信用情報をチェックされるわけではないため、借り入れできる可能性もあるでしょう。

しかし、貸金業者は定期的に信用情報をチェックしているため、現在借り入れのある業者であっても、弁護士が受任通知を送付後、数ヶ月すると新たに借り入れができなくなってしまう可能性が高いといえます。

一部の中小貸金業者でも借り入れできる可能性がある

アイフルやアコムなどの大手貸金業者ではなく、中小貸金業者であれば、大手よりも審査基準が緩いことが多いため、債務整理の手続き中でも借入ができる可能性があります。

審査のチェックポイントは、大手貸金業者でも中小貸金業者でも大きく変わりはありませんが、中小貸金業者では信用情報機関の情報はあまり加味されず、以下のような点を重視する傾向にあります。

- 勤務経験は長いか

- 安定した収入があるか

- 収入が増える見込みはあるか

- こ現在の債務状況

中小貸金業者の場合、過去に滞納や未払いなどの金融事故を起こしていたとしても、支払い能力さえあれば、新たに借り入れをできる可能性が高いです。

ただし、中小企業でお金を借りる場合にも総量規制は適用されるため、返済能力があるからといって必ずしもお金を借りることができる訳ではないことに注意してください。

借り入れを希望する人が、多重債務に陥るのを防ぐために定められている規定で、貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない、という貸金業法に定められている規定のことを指します。

参考:借入は年収の1/3まで|日本貸金業協会

借入できるところの実例

債務整理中の借入は、さまざまなリスクもあり、決しておすすめできません。5chなどでは、債務整理中でも借りられるかも?という話が紹介されています。

931名無しさん@お腹いっぱい。

それかアルコ、ライオンズあたりなら大丈夫かも。

絶対に嘘はつかないで正直に言えば10万前後ならなんとかなるかもね。

「審査なし、ブラックOK、即日入金、総量規制以上の借入OK」は闇金なので要注意

ネットやSNSなどで流れてくる、「審査なしで年収の3分の1以上の借り入れが可能で、その日のうちに入金可能」などと書かれている貸金業者に関しては、ほとんどの場合闇金や詐欺業者にあたります。

住所や勤務先の情報を伝えてしまうと、法外な利息を請求されたうえ、自宅や職場に嫌がらせをされてしまう危険があるでしょう。

また、総量規制は、不動産ローンや高額医療費の貸付けなど、一部を除きその規制から免れることはできません。

いくらお金に困っているからといって、このような業者からは絶対にお金を借りないようにしてください。

任意整理の和解後、返済中に借入はできる?

任意整理の手続きが終了し、業者との和解契約が成立すると、あとは決められた金額を業者に対して支払っていくだけとなります。

それでは、この返済中に新たな借り入れをすることはできるのでしょうか。

任意整理の和解後の借り入れはいつからできる?

任意整理を行うと、その情報は信用情報機関に登録されます。

信用情報機関に事故情報が登録されている間は、新たに借入することができないだけでなく、クレジットカードを使用したり、新たに作成したり、住宅ローンを組んだりすることができなくなります。

任意整理の場合、借金を完済してから5年程度すると、信用情報から事故情報が削除されます。

そのため、完済から5年間が経過するまでは、基本的にどの業者からの借入もできないと考えておいてください。

任意整理を行い和解交渉がうまくいったからといって、すぐに信用情報は回復しないことを頭に入れておくと良いでしょう。

任意整理の和解後に借り入れをするときの注意点

任意整理の場合、借金を完済してから5年程度経過すると、信用情報から事故情報が削除されますが、削除されるタイミングについては正式な決まりがないため、人によっては完済してから5年以上経過しているのに、まだ借り入れすることができないケースもあるでしょう。

ここでは、任意整理で和解交渉が成立したあとに、新たに借り入れをする際の注意点について確認していきます。

任意整理をした業者からの借り入れは難しい

完済から5年程度経過すれば信用情報機関から事故情報は削除されますが、業者によっては社内独自のブラックリスト(社内ブラック)を作っていて、信用情報から事故情報が削除されていたとしても、過去に滞納や任意整理をしたことがある人に対しては、今後いっさいお金は貸さないとしている業者もあります。

そのため、もし任意整理後にお金を借りるのであれば、任意整理をおこなった業者以外の業者に借り入れの審査を申し込んでみてください。

なお、グループ会社同士の場合、内部ブラック情報を共有している会社もあるため、できれば関連会社かどうかも事前に確認しておくと良いでしょう。

返済能力があることを業者に認めてもらう必要がある

任意整理をして、完済から5年経過し事故情報が削除されたとしても、それはあくまでも信用情報が回復するというだけで、必ずしも100%借り入れ審査が通るようになったという訳ではありません。

当然、新たな借り入れには審査があり、その審査ではおもに「今後、継続的に返済していくことができるかどうか」が審査されることになります。

任意整理中から滞納をせずに毎月しっかり支払いをして、完済までに安定した収入を得られるようにしておくことが、借り入れ審査を通過するには重要であるといえるでしょう。

事前に信用情報を確認しておく必要がある

信用情報機関に事故情報が登録されている場合、新たな借り入れは難しくなってしまうため、もし完済から5年程度経過しているのであれば、あらかじめ信用情報機関に、事故情報が削除されているかどうかを確認しておくと良いでしょう。

一度借り入れの審査に落ちてしまうと、一定の機関が経過するまでは、再審査を請求することはできません。

また、申込記録も信用情報機関に登録されてしまうため、短期間で連続の申込みをすると、いわゆる「申込みブラック」として、今後借り入れをすることができなくなってしまう可能性もあるため、注意が必要です。

クレジットカードヒストリーが白紙になってしまう

任意整理をした場合、完済してから5年前後で信用情報から事故情報が削除されますが、それと同時に過去のクレジットカードの利用履歴も白紙になります。

数年間利用履歴がまったくない状態のことを「スーパーホワイト」と呼びますが、通常であればあまりない状態のため、信用情報を照会した貸金業者から、過去に債務整理をしたのではないかと疑われてしまい、審査落ちしてしまう可能性が高くなります。

そのため、審査に通りやすいクレジットカード機能がついているポイントカードや、限度額が少額のクレジットカードを作成し、分割払いをすることで優良なクレジットカードヒストリーを積み重ねておくと、過去に任意整理をしたことがバレづらくなるでしょう。

債務整理中に借入してもバレなかったとしても債務整理中に借入することのリスク

現在取引中の業者や中小貸金業者であれば、債務整理(任意整理)中であっても借り入れをすることができる可能性があります。

債務整理中であるのに借入がバレなかったとしても、借入をすることは非常に多くのリスクを伴います。

では、債務整理中に借入した場合、どのようなリスクがあるのでしょうか。

- 返済が苦しくなり、最悪の場合自己破産になる

- 債権者が交渉に応じてくれず、債務整理ができなくなるおそれがある

- 債権者から一括請求や裁判を起こされるおそれがある

- 弁護士が辞任せざるを得なくなる

- 支払いの督促が再開してしまう

- 遅延損害金が上乗せされるおそれ

- 闇金にお金を借りてしまうおそれも

- 詐欺罪に問われる可能性も

返済が苦しくなり、最悪の場合自己破産も

信用情報機関に事故情報が登録されているにも関わらず、お金を借りることができる業者の多くは、大手貸金業者よりも高い金利を設定しています。

そのため、ただでさえ苦しい毎月の返済がさらに厳しくなってしまう可能性があるでしょう。

また、いわゆる闇金に近いような業者の場合、滞納すると毎日しつこい取り立ての連絡だけでなく、職場に連絡がきたり、最悪の場合には自宅まで取り立てに来ることもあるでしょう。

毎月の返済が苦しいからなんとかしようと債務整理をしたにも関わらず、これ以上毎月の返済を増やすことになると、最悪の場合、自己破産をするしかなくなってしまう可能性もあります。

債権者が交渉に応じてくれず、債務整理ができなくなるおそれ

任意整理中に借入れをしてしまうと、債権者は今後の借金返済に対する信用を無くしてしまうため、任意整理の交渉がうまくいかなくなってしまうおそれがあります。

交渉がまとまったとしても、利息の支払いは免除してくれないなど、本来よりも交渉結果が厳しいものになる可能性もあり得るでしょう。

一括請求や裁判を起こされるおそれがある

債務整理を行うために弁護士が受任通知を債権者に送ると、一旦債権者からの取り立ての連絡は止まります。

しかし、債権者は取り立てをすることができないわけではないので、債務整理中に他から借り入れをしたことが悪質だと判断された場合には、残りの借金の一括返済を求められるおそれがあります。

一括返済が難しい場合、業者が裁判を起こしてくる可能性もあるでしょう。

裁判を起こされてしまうと、最終的には、給与の差し押さえや預金口座の差し押さえなど、強制執行の手続きまで進んでしまう可能性もあります。

弁護士が辞任せざるを得なくなる

強制執行まで話が進んでしまうと、債権者としては強制的に財産を差し押さえることができるため、任意整理の交渉には基本的に応じてくれません。

そのため、弁護士としては対応できることがなくなってしまうため、弁護士が交渉を断念し、辞任せざるを得なくなってしまうでしょう。

また、債務整理中に弁護士に内緒で借入れをする行為は、弁護士との信頼関係を破綻させる行為であるといえるため、契約違反として辞任になる可能性もあり得ます。

支払いの督促が再開してしまう

弁護士が債権者に辞任通知を送付すると、これまで止まっていた業者からの支払いの督促が再び来るようになります。

借金の返済に追われるようになるのはもちろん、しつこい督促の連絡による精神的ストレスも、債務整理を依頼する前の状態に戻ってしまうことになるでしょう。

遅延損害金が上乗せされるおそれ

弁護士が辞任すると督促の連絡が来るようになりますが、債務整理の手続きをすることで遅れていた分の損害金もあわせて支払うように要求されるおそれがあります。

債務整理の手続きをする前の金額よりも、着金が膨らんだ状態で返済をしていく必要が出てきてしまうのです。

闇金にお金を借りてしまうおそれも

債務整理中で信用情報に傷がついている状態にもかかわらず、借入れをすることができる業者のなかには、法外な利息を要求する闇金業者もあります。

闇金業者は、他の金融業者から借入できない人でも簡単に借入ができることを売りにしているため、借金に苦しむ人ほど手を出しやすい業者ですが、”トイチ”や”トゴ”といった法外な金利がかかるため、借金の返済はほぼ不可能です。

自己破産をしたとしても、しつこい取り立ての連絡や職場への連絡などの嫌がらせが止むことはありませんので、どんなに生活が苦しくても、闇金にだけは手を出さないようにしてください。

詐欺罪に問われる可能性も

債務整理中ということを隠して借入れをすると、最悪の場合、借り入れ業者に対する詐欺罪にあたり、罪に問われる可能性があります。

債務整理をしていて返済能力がないにもかかわらずお金を借りる行為は、「返済する意志がないのにお金を借りた」とみなされるおそれがあるからです。

詐欺罪で罪に問われてしまうと、最悪の場合には逮捕され、懲役刑となる可能性もあります。

どうしても債務整理中にお金が必要な場合

債務整理中に借り入れをすることは絶対に避けるべきですが、生活が苦しくて、どうしてもお金を借りたい場面もあるでしょう。

ここでは、債務整理中にどうしてもお金が必要になった場合の対処法についてご紹介します。

公的な支援制度を利用する

まずは、各種公的な支援制度を検討してみましょう。

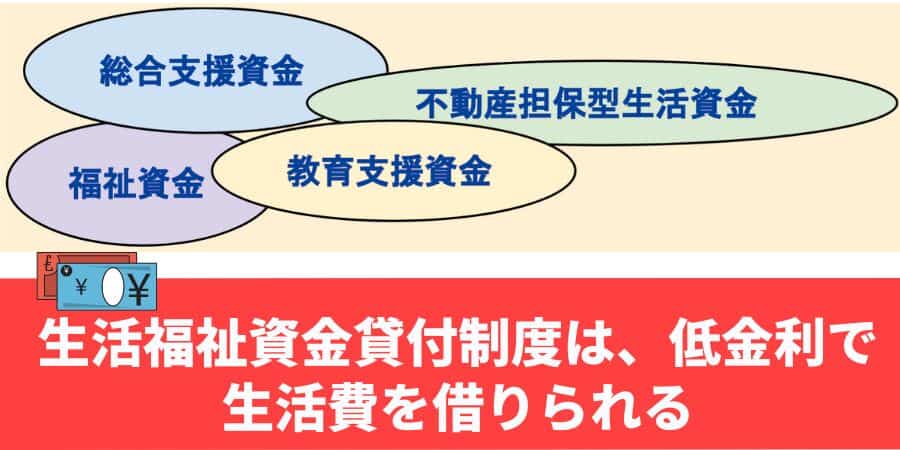

生活福祉資金貸付制度

各都道府県・市区町村に設置されている社会福祉協議会には、低所得者や高齢者、障害者の生活を経済的に支える社会福祉の一環である、「生活福祉資金貸付制度」という貸付制度があります。

制度の概要は以下の通りとなります。

| 対象世帯 |

| ①低所得世帯 ②障害者世帯 ③高齢者世帯 |

| 貸付の種類 |

| ①総合支援資金 ②福祉資金 ③教育支援資金 ④不動産担保型生活資金 ⑤緊急小口資金 |

| 連帯保証人 |

| 原則必要だが、いなくても借り入れすることは可能 |

| 金利 |

| 連帯保証人ありの場合:無利子 連帯保証人なしの場合:年利1.5% |

| 申し込み先 |

| お住まいの自治体の社会福祉協議会 |

| 各種貸付条件 |

| 「生活福祉資金一覧」を参考にしてください |

より詳しい記事はこちらが詳しいです。

求職者支援資金融資制度

「求職者支援資金融資制度」とは、ハローワークに申請することで受給できる求職者支援制度のひとつで、働き口を探している方を対象に、「職業訓練受講給付金」を受給してもなお生活費が足りない場合に、追加で融資を受けることができる公的な貸付制度になります。

制度概要は以下の通りとなります。

| 貸付限度額 |

| 同居家族がいる場合:月額10万円まで×受講予定訓練月数(最大12ヶ月) 同居家族がいない場合:月額5万円まで×受講予定訓練月数(最大12ヶ月) |

| 対象者 |

| 以下の要件をどちらも満たしている方のみ ①職業訓練受講給付金の受給決定を受けた方 ②ハローワークで求職者支援資金融資案件確認書の交付を受けた方 |

| 担保・保証人 |

| 不要 ※ただし、労働金庫が指定する信用保証機関の利用が条件 |

| 貸付方法 |

| 本人の口座へ貸付金額を一括で振り込み ※ 口座は労働金庫(ろうきん)の口座に限る |

| 金利 |

| 年3.0% (信用保証料0.5%を含む) ※ 返済が遅れた場合は、遅延している元金に対して年14.5%の遅延損害金が発生 |

| 申請先 |

| 最寄りのハローワーク |

より詳しい記事はこちらが詳しいです。

母子父子寡婦福祉資金貸付制度

「母子父子寡婦福祉資金貸付制度」は、母子家庭や父子家庭などひとり親家庭を対象とした国の支援制度の一つです。

制度の概要は以下の通りです。

| 対象者 |

| ①20歳未満の児童を扶養している配偶者のない女子 ②同男子 ③同寡婦 など |

| 貸付の種類 |

| ・事業開始資金 ・事業継続資金 ・就学資金 ・技能習得資金 ・修学資金 ・就職支度資金 ・医療介護資金 ・生活資金 ・住宅資金 ・転宅資金 ・就学支度資金 ・結婚資金 |

| 貸付条件 |

| 貸付資金により異なります。詳しくはこちらをご参照ください。 |

| 連帯保証人 |

| 不要 ※ただし、修学資金の場合、児童に貸付ける場合には親等を連帯保証人とする |

| 金利 |

| 保証人ありの場合:無利子 保証人なしの場合:年利1.0% |

| 申請先 |

| 各自治体の福祉担当窓口 |

善意銀行を利用する

善意銀行とは、寄付者から善意で寄付された金銭や物品などを必要とされる方々に配分する仕組みのことを指し、各自治体の社会福祉協議会が管轄しています。

金銭の貸付もおこなっており、限度額や借入条件は各自治体ごとに異なります。

たとえば、安城市社会福祉協議会であれば、無利子で、限度額10万円まで借りることができます。

参照:安城市社会福祉協議会

保険料の減免減免や医療費の減免制度を利用する

もし、医療費の支払いが多くて毎月の支払いが厳しくなっているのであれば、本人が医療機関の窓口で支払う医療費(医療費の自己負担割合3割分)を、減額・免除してもらう制度の利用を検討してみるべきでしょう。

国民健康保険に加入していて、「特別の理由があり、生活が著しく困難となった場合」であると認められれば、保険料や医療費の支払いの減額、もしくは免除が認められます。

詳細は、お住まいの地域の自治体にご連絡ください。

家族や友人、会社から借り入れする

債務整理をしていて信用情報に傷がついている状況だと、基本的に貸金業者から借入をする事はできません。

しかし、当然家族や友人、会社などであれば、信用情報を確認するわけではないので、了承を得ればお金を借りる事は可能です。

ただし、知り合いからの借り入れの場合、極端な取り立てを受けることはないだろうとの安心感から、返済がルーズになりがちです。

たとえ家族からの借入であっても、あとあとの金銭トラブルを避けるために計画的にお金を借りるようにして下さい。

生活保護も視野に入れる

生活保護を受給することも検討する必要があるでしょう。

生活保護は、憲法で保証されている「健康で文化的な最低限度の生活」を保障するとともに、自立を助長することを目的とした、生活支援制度になります。

お住いの地域や世帯の状況によって支給される保護費は異なりますが、食費や被服費などの日常生活で必要な費用や家賃、医療費や就労に必要な技能を身につけるための費用など、生活を営む上で生じる費用について、一定の金額が支給されます。

なお、生活保護は”支給”であって”借入れ”ではありません。

そのため、生活福祉資金などのように、後日返済する必要はありませんが、収入の状況を毎月申告したり、年数回のケースワーカーによる訪問調査で、世帯の収支の実態を調査されることになります。

債務整理を依頼している弁護士に相談する

債務整理を依頼している弁護士であれば、こちらの家計状況も把握しているため、生活が苦しくなった場合にどのように対処すべきか、適切なアドバイスをくれるでしょう。

場合によっては、任意整理ではなく、個人再生や自己破産などの手続きに変更した方がいいかどうかも含め、依頼者の利益になるよう行動してくれるのが弁護士です。

弁護士費用の後払いや、分割払いの相談も含め、まずは一度弁護士に相談することをおすすめします。

任意整理中に借入に関するよくある質問〜FAQ〜

したがって、新たな借入をすることは基本的にできません。

ただし、審査の緩い中小貸金業者であれば、任意整理中であっても、現在の返済能力さえあれば借入をすることができる可能性があります。

ただし、①事前にクレジットカード会社に保証金を預け、その範囲内でクレジットカードを利用するデポジット型のクレジットカードや、②任意整理の対象としていない業者のクレジットカード、であればクレジットカードの審査に通る場合があります。

ほかにも、③キャッシング機能がついていないカードであったり、④利用限度額を低めに設定しているカードであれば、任意整理中でもクレジットカードを作れる可能性は高まるでしょう。

具体的に何年で削除されるかは公表されていませんが、少なくとも5年程度は新たな借入は難しいと考えておきましょう。

・完済がより難しくなる

・業者との和解交渉がまとまらなくなる

・弁護士辞任する事により、業者から一括請求をされてしまう可能性がある

・支払いの督促が再開してしまう

・返済に手が回らなくなり、闇金からお金を借りてしまう可能性がある

・場合によっては詐欺罪に問われてしまう可能性もある

一方、任意整理の対象になっている業者については、契約更新のタイミングなどで信用情報を照会しない限り、新たな借入がバレる可能性は低いでしょう。

まとめ

任意整理をしている間は信用情報機関に事故情報が登録されてしまうため、原則新しい借り入れをすることはできません。

審査の緩い中小貸金業者であれば、任意整理をしている状況でもローン審査に通る可能性がありますが、任意整理をしている状態でこれ以上借金の金額を増やしても、毎月の返済が厳しくなるだけです。

新たな借り入れが債権者にばれてしまうと、任意整理の交渉がうまくいかなくなったり、一括返済を求められたり、さまざまなデメリットがあります。

任意整理中にどうしてもお金が必要になってしまった場合には、まずは依頼している弁護士に相談してみることをおすすめします。

この記事の執筆者

債務整理相談ナビ編集部

本記事は債務整理相談ナビを運営する株式会社cielo azul編集部が企画・執筆・編集を行っています。当編集部は、債務整理メディア運営に携わり、約7年間にわたって多くの弁護士や司法書士との対談・インタビュー、記事監修を通し専門家と交流し、専門知識と経験を積んでいます。借金問題に直面している方々に対し、信頼できる情報を提供することが当編集部の使命です。毎日信頼されるお役立ちコンテンツを制作中。