督促状とは?読み方・意味、書き方や例文は?催告書との違いを解説

福谷陽子(元弁護士)

京都大学法学部卒。在学中に司法試験に合格、2004年弁護士登録。その後、弁護士として勤務し、2007年、陽花法律事務所を設立。女性の視点から丁寧で柔軟なきめ細かい対応を得意とし、離婚・交通事故・遺産相続・借金問題など様々な案件を経験。現在は10年間の弁護士の経験を活かしライターとして活動。

督促状とは、借金返済を催促する書類を指します。

金融機関やクレジットカード会社などの債権者から借りたお金を返済しない場合、督促状が届くことがあります。

この記事では、督促状とはどういうもので、どのような法律的な意味があり、どんな場面で使われるのか、督促状を無視するとどうなるのか、また、督促状のテンプレート、督促状が来た場合の対処法をパターン別に元弁護士が詳しく解説します。

目次

督促状とは?読み方・意味は?

督促状とは、債権者が債務者へ支払い期日の過ぎた借金などの債務の支払いを要求する書面です。

督促状とは、債権者が債務者へ支払い期日の過ぎた借金などの債務の支払いを要求する書面です。

支払いを滞納してから比較的早期の段階で送付されるケースが多く、「請求書」とニュアンスが近く、通常は普通郵便で送られてきます。読み方は、「とくそくじょう」と読みます。

借金を滞納したら、債権者から電話がかかり、督促状が送られてくるというイメージです。

督促状に法的な強制力はない

督促状自体には法律的な強制力はありません。つまり、督促状に書かれた通りに返済しなかったからといって、すぐに財産を差し押さえられるわけではありません。

ただし、借金をそのまま返済しない状態が続くと、以下で説明する「催告書」が次に送られてきます。放置すると、法的手段を取られ、財産を差し押さえられる可能性があります。

督促状が届いたら内容を確認し、できるだけ早く支払いを行うように心掛けましょう。

催告書とは?

催告書とは、督促状と同様に借金などの債務の支払いを求める書面ですが、督促状よりも後の段階で送付されるケースが多いです。読み方は、「さいこくしょ」と読みます。

詳細は、詳しい記事を用意しましたので、それぞれの違いを詳しく深掘りした記事でご確認ください。

催告書に法的な強制力はない

催告書は、督促状と同じく「返済期日が過ぎた借金の支払いを促すために送付される書面」ですが、法的には強制力を持ちません。

督促状と催告書の違い

催告書と督促状の違いは、大きく4つ挙げられます。

- 督促状は催告書より早い段階で送付される

- 督促状は普通郵便、催告書は内容郵便郵便で送られる

- 催告書は緊急性が高く、放置すると法的手段をとられる可能性が高くなる

- 催告書は督促状よりも請求金額が高くなる

督促状のテンプレート・例文、書き方

督促状にはどのようなことが書かれているのでしょうか?

督促状にはどのようなことが書かれているのでしょうか?

クレジットカードなどのショッピングローンやキャッシングの未払いを続けた場合の督促状のテンプレート・例文をご紹介しますので、内容や文言、書き方も確認してみましょう。

○○○○殿

契約番号 〇〇〇〇―〇〇〇〇―〇〇〇〇

〒○○○ー○○○○

東京都新宿区○○ ○○ビル階

株式会社○○○○

担当:○○○

拝啓

平素は格別のお引き立てを賜り、厚くお礼申し上げます。

さて、貴殿の当社におけるキャッシングご利用にかかるご返済につき、2019年5月以降のお支払いを確認できない状態が続いております。先般お電話にてもご連絡させて頂きましたが通じませんので書面にてご連絡を致しました。

つきましては早急にお支払い状況を御確認いただきました上、もしお支払いがまだであれば遅延している元本及び利息〇〇〇円、遅延損害金の合計〇万〇〇〇〇円を、以下に記載する当社指定口座宛入金する方法にてお支払いいただきますようお願いいたします。

なお本状と行き違いによってお支払いいただいておりました場合、何とぞご容赦いただけますと幸いです。

お支払い内容

2023年1月〜4月利用分 計〇万〇円

利息 〇〇〇円

遅延損害金 〇〇〇〇円

合計お支払額 合計〇万〇〇〇〇円

入金先口座

金融機関名 ○○○○銀行

支店名 ○○支店

預金種別 普通預金

口座番号 ○○○○○○○○

口座名義 カ)○○○○

督促状を無視するとどうなる?何日以内に来る?

督促状が届いたら、その後何が起こるのでしょうか?

督促状が届いたら、その後何が起こるのでしょうか?

督促状を無視した場合のその後の流れを確認していきましょう。

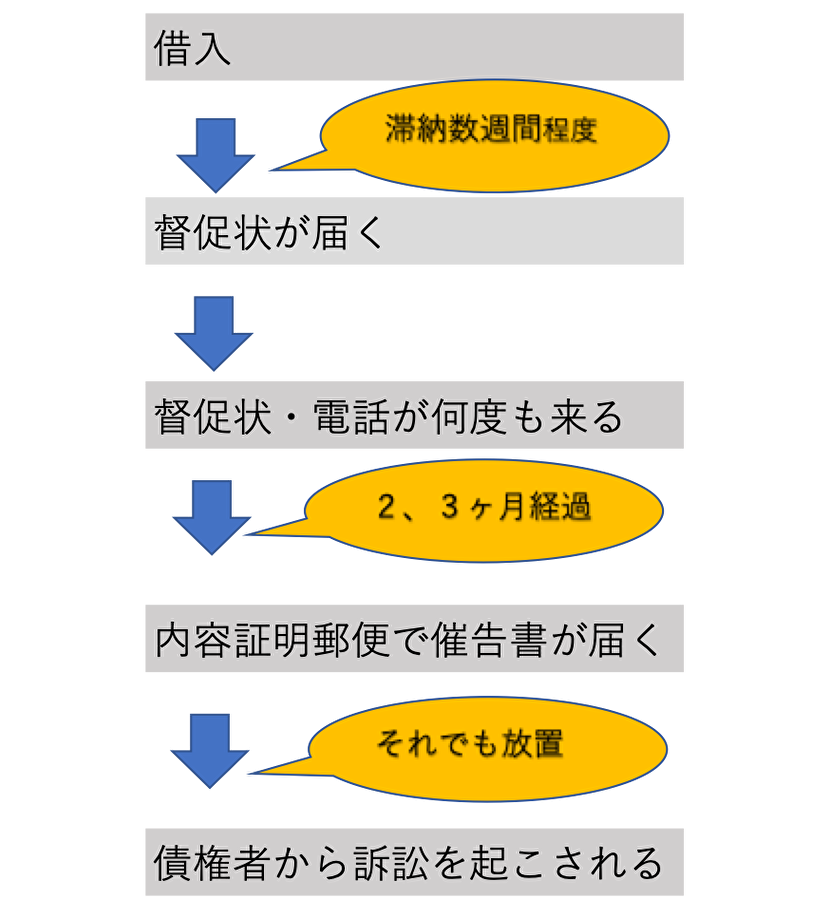

滞納後数週間以内で督促状が届く

借金を滞納すると、まずは債権者から電話によって督促されます。電話できちんと対応しなかった場合、業者にもよりますが早くて1週間くらい、遅くとも1か月の間には督促状が届きます。

ちなみに、横浜市の市税については、納期限後30日以内に送付となっています。

何度か督促状や電話で支払いを求められる

督促状が来た後も延滞した金額を支払わず無視すると、その後何度も電話がかかってきたり督促状が送られてきたりして、支払いを求められます。

督促状の内容も厳しく強いものに変わってきます。

保証人・連帯保証人に連絡が届く

電話や督促状をさらに一定期間無視していると、保証人や連帯保証人に連絡が届くこともあります。

連帯保証人がいる場合は、多大な迷惑がかかります。

督促状を無視すると催告書が届く

督促状が何回も届いているのに支払いを延滞したまま2~3か月が経過すると、内容証明郵便で催告書が届きます。

このときには「期限の利益」が失われているので、借金の残金と利息、遅延損害金の一括払いを求められます。

「期限の利益」とは、簡単にいうと分割で支払える権利のことです。この権利を失うので、分割での支払いは認められず、一括での支払いを求められます。

場合により、代位弁済が行われる

銀行カードローンなどの場合には、催告書が届いた後速やかに「代位弁済」が行われます。

代位弁済とは、保証会社が銀行に借金の支払いをすることです。代位弁済後は保証会社が新たな債権者となります。

場合により、債権譲渡が行われる

催告書が送られてきた後、元の債権者が債権回収会社に債権譲渡するケースもあります。すると債権回収会社が新たな債権者となります。

催告書を無視すると訴訟を起こされる

催告書が送られてきても放置・無視していると、債権者(保証会社や債権回収会社の場合もある)が訴訟を起こしてきます。

すると裁判所から「特別送達」という郵便で「訴状」が送られてきて、放っておくと裁判所で支払い命令の判決が出ます。そこでは借金残金と利息と遅延損害金の一括払いを命令されます。

強制執行される

判決が出ても支払いをしなければ、債権者が債務者の財産を差し押さえて強制執行します。

具体的には預貯金口座を押さえたり、給料を取り立てたりします。給料を差し押さえられると、全額ではなく手取り額の4分の1が取り立て対象になり、4分の3は手元に入ってくるので自分の生活費のために使えます。

ただし手取り額が33万円を超える場合には、33万円を超える部分を全額取り立てられます。

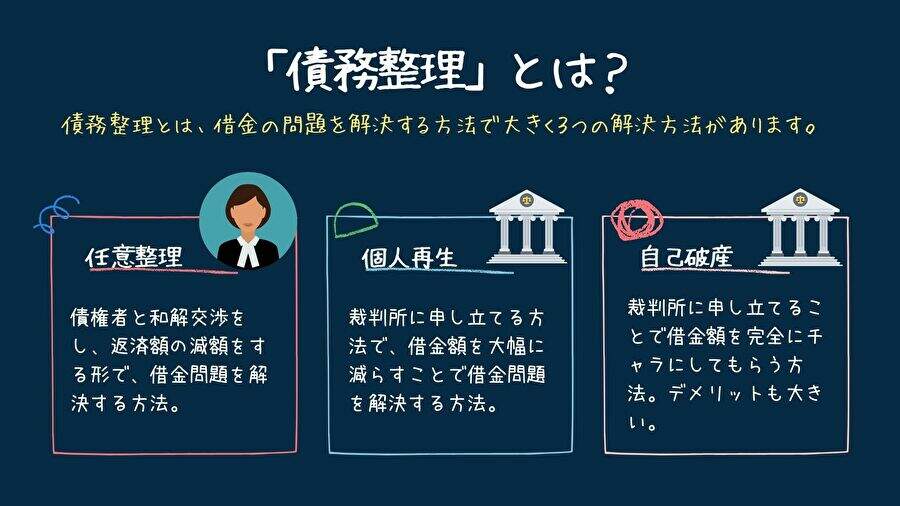

最終段階で給料や預貯金の差押えをされるようになったら、生活を維持するのも大変な状況になります。その前に任意整理や自己破産など債務整理で解決しましょう。

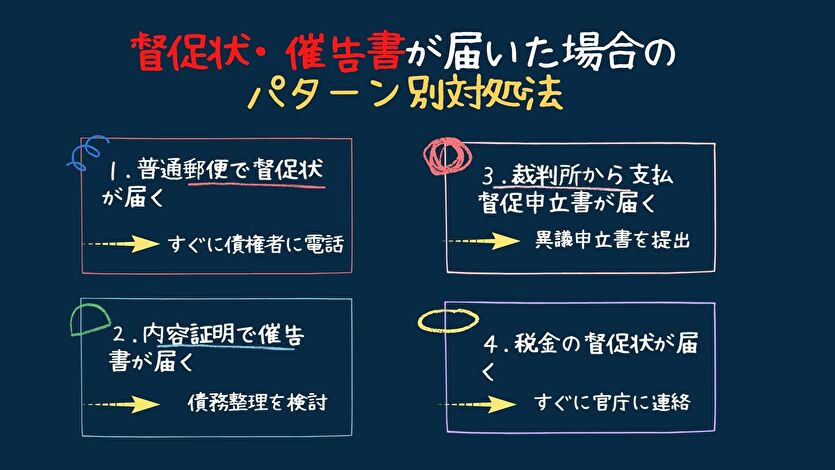

督促状が来たらどうすれば良いのか?パターン別の対処法

以下では、さまざまな督促状・催告書が届いたときの対処方法をパターン別に解説していきます。

以下では、さまざまな督促状・催告書が届いたときの対処方法をパターン別に解説していきます。

- 普通郵便で督促状が届く→すぐに債権者に連絡

- 内容証明で催告書が届く→専門家へ相談、債務整理を検討

- 裁判所から支払督促申立書→専門家へ相談、異議申立書を提出

- 税金の督促状が届く→すぐに官庁に連絡

普通郵便で債権者から督促状が届いた

借金を滞納して日が浅い段階で、普通郵便でクレジットカードや消費者金融などの債権者から督促状が届いたら、すぐに債権者に電話をして、支払いについての話し合いをしましょう。

督促状の段階であれば、滞納額もさほど多額にはなっていませんし、遅延損害金もほとんどついていません。貸金業者によっては、返済期日の延長を認めてくれるかもしれません。

滞納した分を支払えばまた元のように分割払いで返済していくことが可能です。

話し合いをするときには、「いつまでにいくら支払えるのか」、日付と金額を指定して具体的な支払い計画を提示しましょう。督促状を無視すると状況が悪化するので、必ず連絡を入れて話をすることが重要です。

内容証明郵便で債権者から催告書が届いた

内容証明郵便で催告書が届いた場合、残金や利息、遅延損害金の一括払いを求められるので、要求通りの金額を払うのは困難でしょう。

しかし無視しておくと訴訟をされます。以下で催告書が届いた場合の対処法をさらに詳しく解説しています。

裁判所から特別送達で支払督促申立書が送られてきた

債権者が支払督促を申し立てて裁判所から支払督促申立書が送られてきたら、早急に「異議申立書」を作成して裁判所に提出しましょう。遅れると強制執行される可能性があります。

異議申立書の作成方法や提出方法に自信がなければ、弁護士や司法書士に相談に行ってアドバイスをもらうか、代理で対応してもらいましょう。

また支払ができないなら、異議申立てと同時に任意整理などの債務整理を進める必要があります。

税金の督促状が届いた

税金の督促状が届いた場合、放っておくと資産や給料などの差押えを受ける可能性があります。早急に所轄庁に連絡を入れて、支払いについての相談をしましょう。

住民税などの場合、分割払いを認めてもらえるケースも珍しくありません。

税金や健康保険料、年金保険料などは債務整理でも解決できないので、所轄庁と話し合いをして何とか支払いをする必要があります。

なお、法人にかかる税金の場合、法人が破産すれば税金を支払わなくて良くなります。法人は破産すると法人自身が消滅し、すべての債務がなくなるからです。

個人は破産しても死亡しないので、生きている限り税金の支払義務が残ります。

支払督促申立書が裁判所から届いた場合は要注意

督促状が「裁判所」から送られてくるケースがあります。裁判所から「特別送達」という郵便で「支払督促申立書」という書類が送られてくるパターンです。この書類は上記で説明した「督促状」「催告書」とはまったく異なります。

督促状が「裁判所」から送られてくるケースがあります。裁判所から「特別送達」という郵便で「支払督促申立書」という書類が送られてくるパターンです。この書類は上記で説明した「督促状」「催告書」とはまったく異なります。

財産を強制執行できる手続きに繋がるので、しっかり対処していく必要があります。以下で詳しく対処法について記載しています。

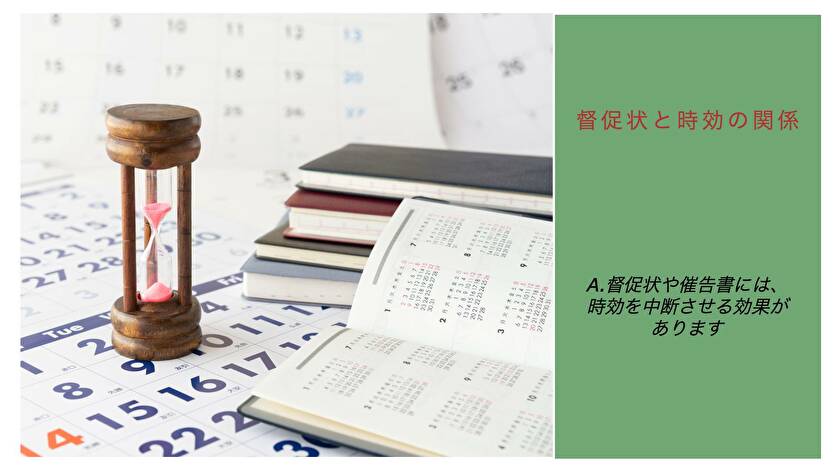

督促状と時効の関係

督促状や催告書には時効とも深い関係があります。

督促状や催告書には時効とも深い関係があります。

借金の弁済期間(借金や利息の返済期日)から長期にわたって返済していなければ、借金支払い義務は「時効」によって消滅します。

ただし、督促状や催告書には、時効を暫定的に「中断」させる効果があります。督促状や催告書を送ると、その時点から6か月間時効期間が延長されます。

その間に訴訟を起こせば確定的に時効を中断させることができる制度になっています(民法150条)。

一般には「内容証明郵便で催告書を送ったら時効を止めることができる」と理解されていることが多いのですが、時効を止める効力については普通郵便の督促状も内容証明郵便の催告書も同じです。

ただ普通郵便には証拠が残らないので、相手が「受け取っていない」と言ったら時効中断の効果を主張できなくなります。そこで一般的には時効を止めたいときには内容証明郵便を利用しています。

以上より、督促状や催告書を受け取ったら、時効成立の直前であっても時効期間が6か月延長され、その間に債権者から訴訟を起こされる可能性が高いと考えられます。

借金を長期にわたって放置しているケースにおいて、いきなり内容証明郵便で催告書が送られてきたら、裁判される前に債務整理などで解決するのが賢明です。

なお、消滅時効が完成したからといって、自動的に返済義務がなくなるわけではありません。債務を消滅させるためには、「時効の援用」という手続きが必要です。

消滅時効完成の時期がいつなのか、消滅時効が完成しているかどうか、時効の援用の手続をどう進めるべきかについては個人での判断が難しいことがありますので、「消滅時効にかかっているかも?」といった場合は、弁護士に相談するとよいでしょう。

税金の督促状は時効を「中断」させる

一般の債権者による督促状や催告書には「6か月間」暫定的に時効を延長する効果しかありません。その間に訴訟を起こさないと時効が成立し、支払い義務はなくなります。

一般の債権者による督促状や催告書には「6か月間」暫定的に時効を延長する効果しかありません。その間に訴訟を起こさないと時効が成立し、支払い義務はなくなります。

しかし、税金の督促状にはより強い効力が認められるので注意が必要です。税金の督促状には確定的に時効を中断できる効力があります。訴訟を起こす必要はありません。

5年で時効にかかる税金の場合、督促状が届いただけでさらに5年時効が延長されます。

税金を滞納していると督促状の送付が繰り返されるので、税金を時効消滅させるのはほとんど不可能です。

また、税金は債務整理でも免除・減額してもらえないので、滞納しているなら何とか支払う方法を検討しなければなりません。

督促状、催告書が届いたらすぐに専門家に相談を

借金を支払えなくなって督促状や催告書が届いたとき、自己判断で対応すると不適切な対応によって大きな不利益を受けるおそれがあります。

借金を支払えなくなって督促状や催告書が届いたとき、自己判断で対応すると不適切な対応によって大きな不利益を受けるおそれがあります。

一括請求や訴訟をされた段階でも、債務整理をすれば借金問題を解決できます。

債務整理で弁護士や司法書士に依頼すると、その後は督促状も催告書も届かなくなって安心して生活できますし、後は専門家に任せていたら借金を減額あるいは免除してもらえます。

借金問題は専門家に依頼したら意外とすんなり簡単に解決できます。困っている方は、勇気を出して一歩踏み出し、自分と合いそうな条件で選んだ弁護士や司法書士事務所に電話かメールで問い合わせてみてください。

この記事の編集者

債務整理相談ナビ編集部

本記事は債務整理相談ナビを運営する株式会社cielo azul編集部が企画・執筆・編集を行っています。当編集部は、債務整理メディア運営に携わり、約7年間にわたって多くの弁護士や司法書士との対談・インタビュー、記事監修を通し専門家と交流し、専門知識と経験を積んでいます。借金問題に直面している方々に対し、信頼できる情報を提供することが当編集部の使命です。毎日信頼されるお役立ちコンテンツを制作中。