ひととき融資は合法?犯罪?やり方や実態、借りパクを解説!2ch情報

福谷陽子(元弁護士)

京都大学法学部卒。在学中に司法試験に合格、2004年弁護士登録。その後、弁護士として勤務し、2007年、陽花法律事務所を設立。女性の視点から丁寧で柔軟なきめ細かい対応を得意とし、離婚・交通事故・遺産相続・借金問題など様々な案件を経験。現在は10年間の弁護士の経験を活かしライターとして活動。

最近「ひととき融資」「ひととき金融」「個人間融資」「SNS融資」という新手の闇金の手口が広がってきているのをご存知でしょうか?NHKの「あさイチ」やニュース、雑誌などでも取り上げられているので、聞いたことがある方が多いかもしれません。

ひととき融資とは、違法な高金利でお金を貸し付けるだけではなく、相手の弱みにつけ込んで体の関係を求める行為です。

被害者は主にシングルマザーや学生などの若い女性で、2ch、5chなどのネット掲示板や出会い系サイト、twitter,instagramなどのSNSなどを利用した融資事例が多くなっています。

個人間融資とは、SNS上や掲示板などで「お金ない!助けて」「誰か10万円貸してください」等入力してSNS上で個人の間でお金のやりとりをする融資方法ですが、多くは、闇金業者がSNSに移行しただけで闇金業者にお金を借りているに過ぎません。

最近は、paypayを使った融資も行われていますが、トラブルになるケースが多発しています。個人間融資は多くはSNSを通じて融資をするため、「SNS融資」とも言われています。

ひととき融資も個人間融資と変わらず、肉体関係を求められるかの違いはありますが、法外な利息を取るという点では同じです。

現在は、仕事を失ったり、時短営業の影響で収入が激減し、経済的に困窮している方が多い環境であるため、一時的にお金を借りたいという借りる側の病むに止まれない事情もあり、大きな問題となっています。

今回はひととき融資・ひととき金融、個人間融資の実態や違法性、逮捕事例の紹介や万一利用してしまった場合の対処法などをご紹介していきます。

目次

ひととき融資とは?意味をわかりやすくいうと

ひととき融資、個人間融資とは何か?わかりやすく回答します。

ひととき融資、個人間融資とは何か?わかりやすく回答します。

やり方としては、たとえば女性(お金に困った若い女性や主婦)がネット掲示板やひととき融資サイトなどで「融資をお願いします」などと書き込み、お金を貸したい男性返答をします。

合意すれば2人がどこかで会い、肉体関係をもって男性が女性にお金を渡します。返済期間中体の関係がずっと継続するケースが多数です。

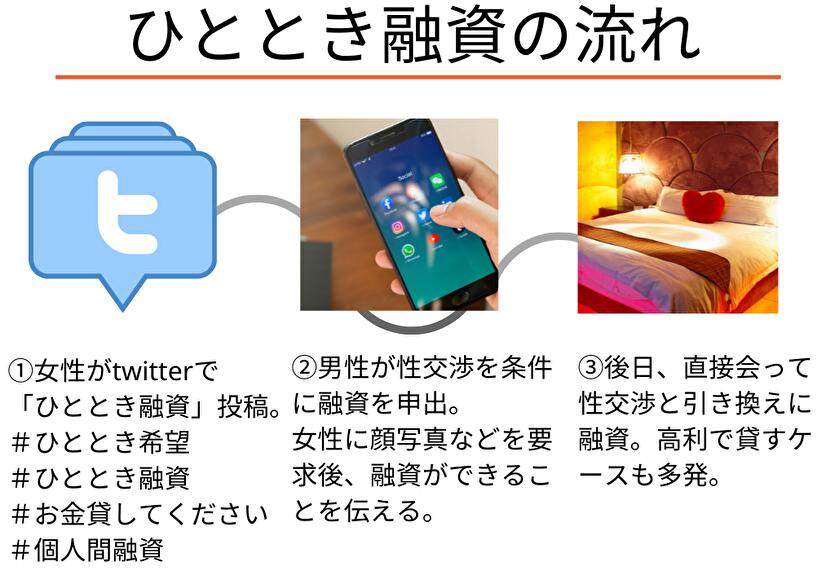

ひととき融資の2chやtwitterでのやり方・手口や流れとは?

- 女性側から出会い系アプリやtwitterなどSNS・掲示板などで「ひととき希望」「お金貸してください」「お金助けて」などと投稿

- 男性側が、顔写真などを要求後、性交渉を条件に融資を申し出

- 後日、直接あって、性交渉と引き換えに融資

では、より詳しく現実のひととき融資の流れ・やり方や手口・流れがどのようになっているのか、みてみましょう。

以前は、twitterやinstagramなどのSNSでのやり取りがほとんどでしたが、現在は、マッチングアプリやLINEなども利用されるようになっています。

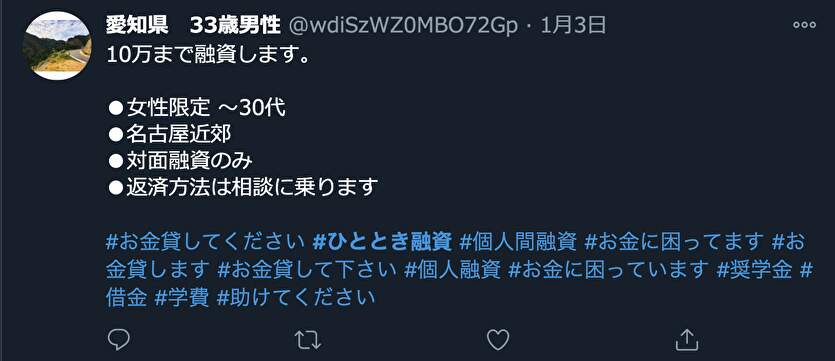

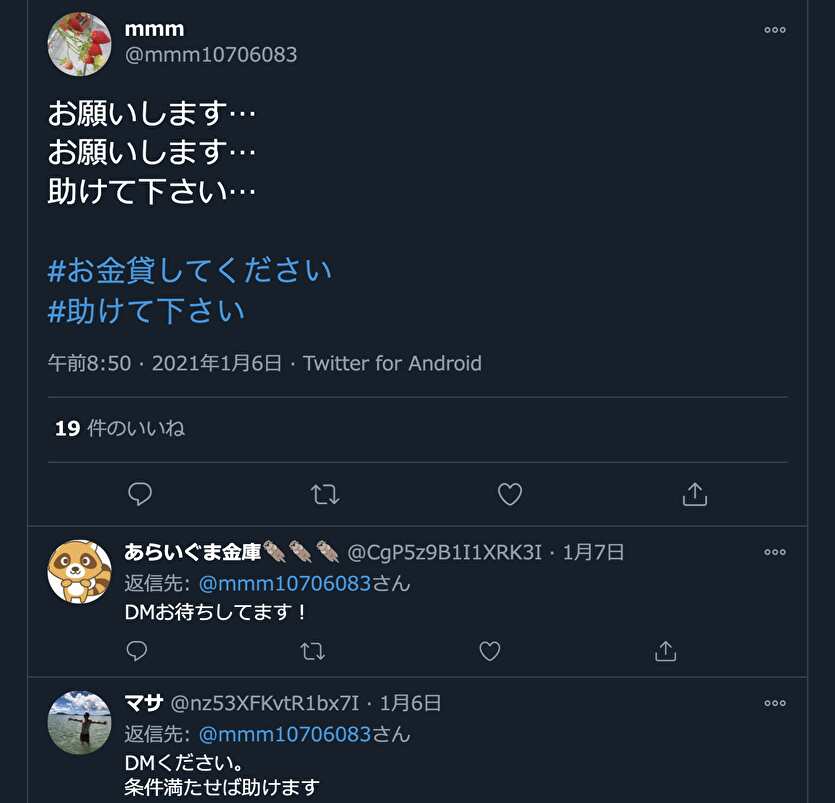

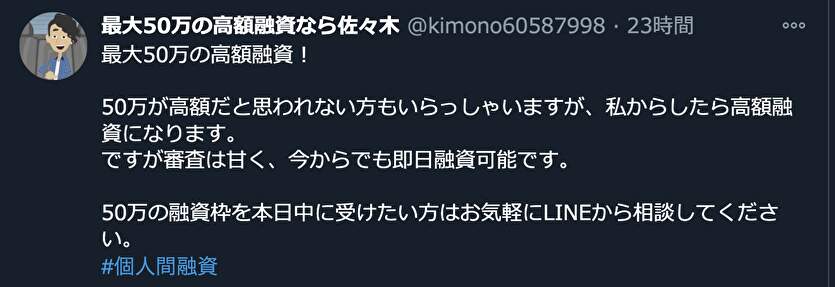

やり方①:ネット掲示板やツイッター等SNSで女性が「ひととき融資」「お金貸してください」と発信

「#ひととき融資」「#ひととき」「#お金貸してください」と入れて希望額などを発信します。これが業者を通さない個人間での融資が行われる最初のアクションになります。以下のような感じです。

大至急50マン必要です。。

都内での対面手渡し希望します。。

信用次第ひととき可能です。助けてくださる方dmください。。

21/女/cかぷです。。#p活初心者#p活都内 #pjさんと繋がりたい #ひととき融資— かのん (@A8QDLqe6Fl3Esda) February 21, 2022

りい

上記のような女性側からお願いしてDMで交渉するパターンと下記のように男性側から相談に乗るといった投稿をするパターンの両方があります。

nag

・無利子

・学生でも主婦でも可能🙆♀️

・個人情報の提示一切無し❗️

・返済は要相談💰

フォロー、いいね❤️リツイート♻️をしてDMまでお越しください!

条件を満たさない方の返事は遅くなります

#お金に困ってます #お金貸してください #お金に困っています #お金貸します

男性が担保画像として写真を要求する発信

貴女の下着姿、裸の写真担保に融資致します。

〜35歳まで先にセルフィー画像必須です。

マイファンズより

1枚3000円〜

裸姿 10000円〜

希望金額まで

ポーズは指定させていただきます

※過激な画像要求をしますが、お答えできる方には10万円返済不要も可能です。#ひととき融資#ひととき

— マニア融資 (@5ZA7gOwGsyLQ3FB) July 1, 2022

男性側から上記のtwitterのように若い女性限定で対面で手渡し、写真を担保画像という非常に危険な融資方法で勧誘しているケースも多いです。

現時点では、twitter社の協力などもあり、ひととき融資を行うtwitterアカウントが凍結されたり投稿を削除されるため、以前のようにひととき融資を行うアカウントはそれほどありません。

しかし、現時点でもそういった投稿があることから、完全になくなったわけではありません。以下のように、いたちごっこで#ひととき融資や#個人間融資の投稿をいくつも見つけることができます。

この記事では、より現状を見ていただくために、更新頻度を高めて、以前投稿され現在は投稿が削除されたり、アカウント自体が削除されたものは、極力新しく投稿されたものに更新しています。

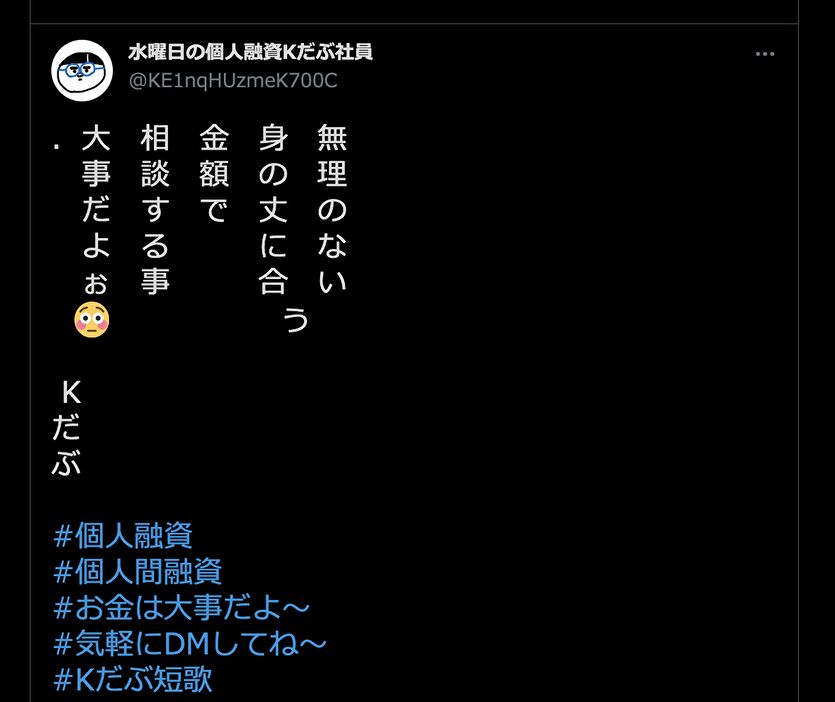

様々な理由で生活苦しい東京都周辺の女性の方、ひとときな感じですが力になれればと思います。

融資、援助ご用意してます。興味ある方はDMください。#ひととき融資 #個人間融資 #個人融資 #ひととき

— tn99 (@tn9916795586) December 2, 2021

女性限定 5〜都内 DMにてお問い合わせ下さい #個人間融資 #ひととき

— hiroko (@hkhaen) June 3, 2021

全国対応✨

最短1日~30万ほど資金繰り可能❣️

最大~2000万程も可能です自己破産.cicブラック

問題無く資金繰させます✨気になる方はDMください?#資金調達#打ち子#引き子#借金返済#お金貸してください#お金に困っています#融資#個人融資#ひととき#ひととき融資

— 梓 (@INl2lwHSDB2Ejgt) May 30, 2021

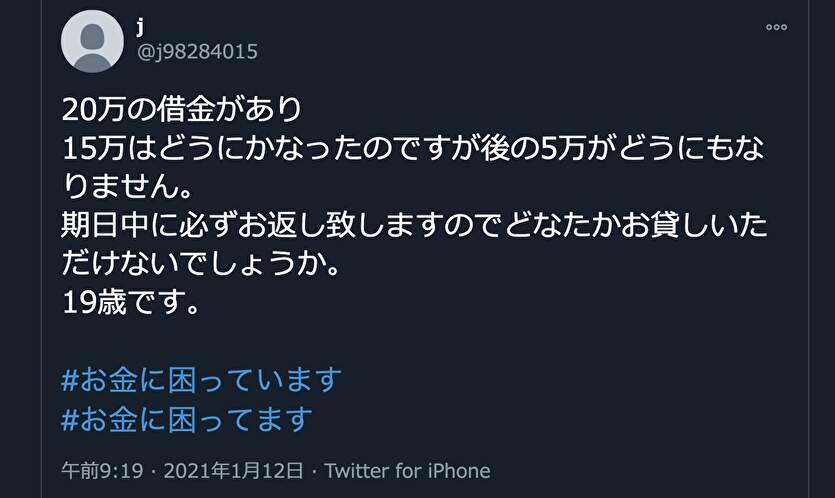

・「返済が厳しくなって困っています。利子をつけてお返ししますので、どなたか助けて頂けませんでしょうか?」

・「給料日までお金がまったくありません。毎月2万円ずつ返済していきますので、どなたかお貸しいただけませんでしょうか?」

・「急な出費があってどうしても20万円必要です。お貸し頂ける方はいらっしゃいませんでしょうか?」

・「今消費者金融やカード会社から300万円も借り入れていて、生活が破綻しそうです。どうか、助けていただけませんでしょうか?」

ひととき融資・個人間融資の場合、利用者は20〜40代の女性の割合が多くなっています。

ひととき融資の多くは、このようにネット上における掲示板やtwitterなどSNSを介して行われています。ネット掲示板には「個人間融資」というカテゴリやスレッドがあり、そこにはブラックリスト状態となってお金を借りられなくなり、困っている主婦や女性が数多くアクセスしてきます。

生活するのに困窮している学生やシングルマザーなどがターゲット・食いものになっています。

このように、SNSで個別にやり取りをし、貸す側の男性が借りる側の女性に「見返り」として体の関係を求めるのです。女性側は、お金がなくて「藁をもすがる思い」でアクセスした相手からの要求でもあり、負い目を感じるので、断れずに体の関係を持ってしまいます。

やり方②:身分証明書、借用書は必須!SNS上で双方の希望をやりとりする

貸す側の男性(業者)は上記のような書き込みを見て、貸付金額や利率、返済回数などを決めて提案すると同時に顔写真付きの身分証明書、借用書を送るよう要求されるケースが多いです。

その後、両者が折り合えば、実際に会ってお金を渡したり振込送金で貸付をしたりします。

ひととき融資の一例として、女性が「20万円を貸してほしい」と融資を頼む内容の書き込みをしたところ、男性が「月3万円の10回払いでお願いします。返済中、継続的に肉体関係をもちましょう」などと提案するケースなどがあります。

また、男性側が、顔写真などを要求後、自分が気に入った女性のみ融資を実行することも行われているようです。

やり方③:実際に会ってから融資実行

その後、直接会う機会を作り、貸す側の男性が借りる側の女性に「見返り」として体の関係を求めるのです。

女性側は、お金がなくて「藁をもすがる思い」でアクセスした相手からの要求でもあり、負い目を感じるので、断れずに体の関係を持ってしまいます。

利用後、一度だけお金を借りて関係を持ち、女性側が後悔してすぐに利用をやめたケースでも、貸主の男性側がしつこく女性の家に尋ねてきたり電話などで連絡してきたりする事例があります。

顔写真を拡散されたという記事(NEWSポストセブン)といったとても怖い記事もよく見かけます。

ひととき融資の実態

これまで記載したとおり、ひととき融資は問題点ばかりですが、それでもなくなりません。ひととき融資の問題点となる実態を3点ご紹介します。

これまで記載したとおり、ひととき融資は問題点ばかりですが、それでもなくなりません。ひととき融資の問題点となる実態を3点ご紹介します。

実態1:未成年が年齢を偽るケースもある

ウェブサイトは基本的にオープンであり、誰でもアクセスして書き込めます。未成年でも書き込みをして融資を募ることができるので、未成年が年齢を偽って、融資を申し込むケースが存在します。

そういった書き込みに反応して男性がひととき融資をすると、児童買春罪が成立する可能性が高くなります。

実態2:貸す側の男性の認識は非常に甘い

貸す側の男性としては「お金を貸すだけで性行為ができるなんて、ラッキー」「貸した金に利息が付いて返ってくる上セックスができるなんて素晴らしい融資」などと考えているケースが多数です。

しかしこのような安易な考えを持ってひととき融資を行ったことで「犯罪」が成立し、逮捕されている事例も現実に発生しています。

男性側も女性側も、ひととき融資には決して手を出してはいけません。

実態3:ひととき融資の注意点は体の関係だけではない

ひととき融資で注意しなければいけないのは「体の関係」だけではありません。もちろん相手の弱みにつけこんで肉体関係を求めることに倫理的な問題があることは確かですが、さらに問題を大きくするのが法律の上限を超える「高金利」です。

ひととき融資は「体の関係を持つから無利息や安い金利で貸してあげる」という生やさしいものではなく、お金を貸し付ける際、貸主はたいてい利息制限法を大幅に超える金利で貸付をしているのです。

そもそも利息制限法の上限を超える利率での貸付は違法ですし、金利が高すぎて出資法違反になっている事例も多々あります。たとえ相手の女性との関係が「任意」であったとしても、ひととき融資には法的問題があります。

最近は、無利子で身体だけの関係を求めるケースも多いです。

個人間融資、SNS融資とは?ひととき融資との違い

個人間融資も基本的にひととき融資と同じです。個人間融資とは、貸金業の登録のない業者や個人が個人にお金を貸すことです。

個人間融資も基本的にひととき融資と同じです。個人間融資とは、貸金業の登録のない業者や個人が個人にお金を貸すことです。

ひととき融資との違いは、体の関係を求められるかどうかですが、個人間融資の場合は、お金を貸すときに送った顔写真付きの身分証明証を使って脅される事案が出ています。

また、最近は、paypayの送金機能を使った個人間融資が多くなっています。法外な利息を取られたり、女性の場合は、担保として裸の写真あや友人のLINEアカウントを送らされる例もあるそうです。

初投稿なのにこんな投稿でごめんなさい😿

お金が無くて困っているので、PayPay欲しいです.ᐟ

できる範囲のお礼ならします.ᐟ

#PayPayください pic.twitter.com/W7clGDoqrr— か の (@vgMhlJBaNPenYvC) February 26, 2022

高額ですが助けてくれる人いませんか。。

何でもしますので。#ひととき #ひととき融資 #売掛 #助けてください #お金貸してください #お金に困ってます #個人融資 #高額融資— りこ (@O6j7V6KnJ5wpTQZ) June 30, 2022

15日にお返しするのでどなたか6万円貸してください…

色々手を尽くしましたがどうにもならないしむしろ体調が悪くなって本当に困っています#お金に困ってます #助けてください#お金貸して下さい

— たま (@tama8gentei) December 8, 2021

このような感じでtwitterでも「#PayPay」「#お金に困っています」「#PayPay乞食」「#PayPayください」など少し調べるだけでいくらでも個人間融資希望の投稿が見つかります。

個人間融資専用の掲示板「くじら」など掲示板も多数存在します。ただ、個人間取引ですので、貸し手が闇金だったり、性的被害、個人情報が流出するなど様々な問題が起こっており、絶対に関わらないことをお勧めします。

ひととき融資は合法?違法性は?

様々な問題点があるひととき融資ですが、そもそも合法なのでしょうか?それとも違法なのでしょうか?

様々な問題点があるひととき融資ですが、そもそも合法なのでしょうか?それとも違法なのでしょうか?

違法ならどのような法律に違反していて、どのような罰則が適用される行為なのでしょうか?

以下で詳しくみてみましょう。

利息制限法、出資法違反

ひととき融資・個人間融資は「利息制限法」と「出資法」に違反する可能性が高い「犯罪行為」です。

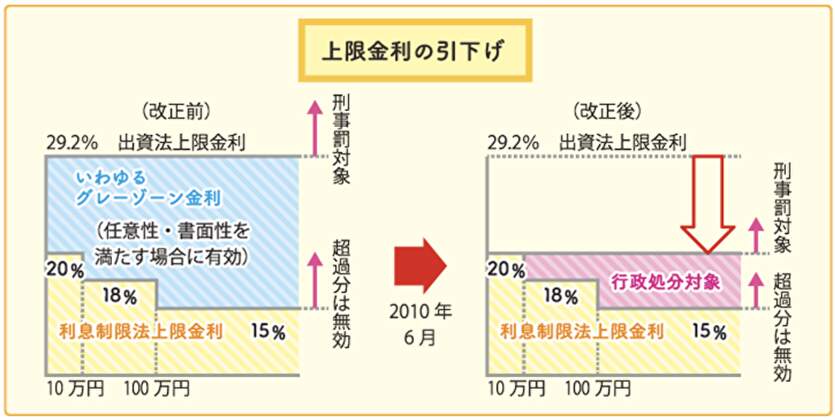

利息制限法とは、金銭貸し付けをするときの「上限金利」を定める法律です。貸付金額に応じて年率15〜20%が上限とされています。

・貸付額が10万円以上100万円未満…年率18%まで

・貸付額が100万円以上…年率15%まで

利息制限法は、貸金業者はもちろんのこと個人にも適用されるので、個人間で貸付をする際にも上記を超えると「違法」になります。

また日本には出資法という法律もあります。これは「それ以上の利率を設定すると刑事罰が適用される」場合を定める法律です。出資法で刑罰を科される基準は以下の通りです。

・個人の場合には年率109.5%を超えると処罰対象

ひととき融資・個人間融資では、個人であっても年率109.5%を超える利率で貸付が行われていることも多いので、出資法違反となる可能性が高くなっています。出資法違反に適用される刑罰は、最大で「5年以下の懲役もしくは1000万円以下の罰金刑またはそれらの併科」で、大変重くなっています。

貸金業法違反

ひととき融資・個人間融資は「貸金業法」という法律に違反する可能性も高い犯罪行為です。貸金業法は「貸金業」を営むものは、必ず金融庁に届出をしなければならないとさだめています。届出をせずに貸金業を営むのが、いわゆる闇金です。

ひととき融資・個人間融資をしている人は、日常的に融資を繰り返しているケースがありますが、そういった場合には「無届けで貸金業を営んでいる」ことになります。すると貸金業法が禁止する無届け営業となって刑事罰を科されます。無届け営業は、法人だけではなく個人にも成立します。

貸金業法違反(無届け営業・闇金行為)に適用される罰則は10年以下の懲役もしくは3000万円以下の罰金刑であり、出資法違反以上の重罪です。

ひととき融資以外で金融庁に違法融業者として指摘されている闇金の種類1:給料ファクタリング

給料ファクタリングとは、労働者が自分の「給料」をファクタリング会社に債権譲渡して、譲渡代金を受け取ることができるサービスです。

まだもらっていない給料を「いますぐ現金化」できるので、早くお金が必要なサラリーマン・労働者に徐々に浸透してきています。

しかし、貸金業登録をせずにこうした業務を行う業者は、違法な闇金業者ですので、注意が必要です。

ひととき融資以外で金融庁に違法融業者として指摘されている闇金の種類2:ソフト闇金

ソフト闇金とは、いわゆる「闇金」ですが、闇金の中でも利用者(個人)に優しく接してくる業者です。

優しい対応で一瞬安心感を与えますが、違法な金利を取る闇金業者ですので、絶対に利用してはいけません。

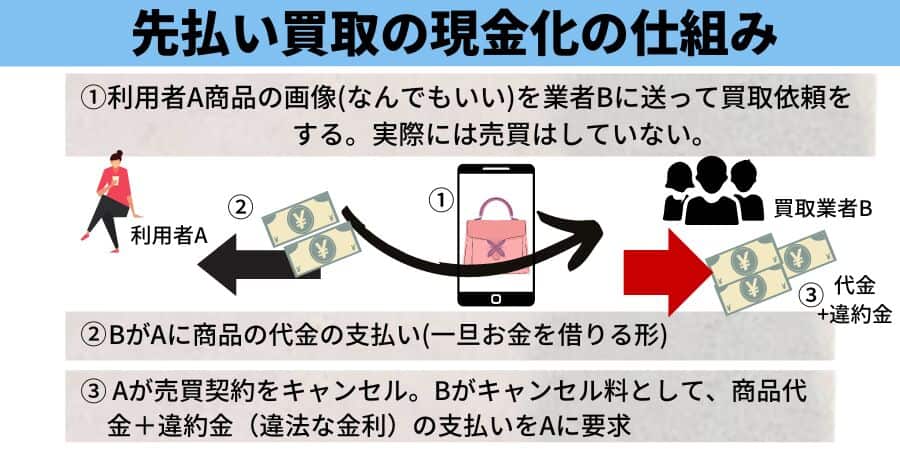

ひととき融資以外で金融庁に違法融業者として指摘されている闇金の種類3:先払い買取現金業者

こちらも金融庁より悪質だと指摘されている業者です。仕組みがやや複雑ですので以下の記事を参考にしてください。

また、金融庁から直接注意喚起はありませんが、消費者庁から「ストップ!クレジットカード現金化」キャンペーンを実施されているクレジットカードの現金化についても、注意が必要です。

未成年が相手だと児童買春禁止法違反になることもある

ひととき融資の相手女性が未成年の場合には「児童買春禁止法」という法律違反になる可能性もあります。

ひととき融資の相手女性が未成年の場合には「児童買春禁止法」という法律違反になる可能性もあります。

児童買春禁止法とは、お金などの対価を渡して18歳未満の未成年と性交や性交類似行為をしたときに成立する犯罪です。たとえば18歳未満の未成年と援助交際などをすると児童買春禁止法違反となります。

ひととき融資の場合にも、相手と体の関係を持つのと引換にお金を渡しますので、たとえ返済を予定しているとしても児童買春罪が成立する可能性が高いといえます。

後に事例を紹介しますが、現実に未成年相手にひととき融資を行って逮捕されたケースも存在します。児童買春罪は、相手に性交を強要せず任意で体の関係を持ったケースでも成立するので注意が必要です。

児童買春禁止法違反で適用される刑罰は、5年以下の懲役または500万円以下の罰金刑です。

強制わいせつ罪、強制性交等罪になる可能性もある

ひととき融資を行ったら、強制わいせつ罪や強制性交等罪という犯罪が成立する可能性もあります。

強制わいせつと罪は、相手に暴行や脅迫を加えておびえさせ、服を脱がせたりキスをしたり身体を触ったりするなどわいせつな行為を行ったときに成立する犯罪です。強制性交等罪は、相手に暴行や脅迫を加えて相手の犯行を抑圧し、無理矢理に性交や性交類似行為をする犯罪です。

ひととき融資を行う際、通常は相手(借主)の任意で体の関係を持ちますが、会ったらやはり性行為をするのがイヤになり逃げようとする人も出てきます。

そのようなとき、貸主が脅してわいせつ行為をしたり性行為をしたりしたら、強制わいせつや強制性交等罪となります。たとえば「お金を借りるんだから、わかってるだろうな」「帰れると思うなよ」などと強い口調で迫ることが「脅迫」ととられる可能性もあります。

強制わいせつ罪の刑罰は6か月以上10年以下の懲役刑、強制性交等罪の刑罰は5年以上の懲役刑(最高20年)です。強制性交等罪が成立すると、基本的に実刑になります。

脅迫罪、暴行罪

ひととき融資を申込んだ女性が貸し手と会ったとき、気が変わって性関係を断ると脅されたり暴行を振るわれたりするケースがあります。またひととき融資を受けた後、相手から「体の関係をもったことを周囲にバラすぞ」などと脅される可能性もあります。

このような場合、脅迫罪や暴行罪が成立します。個人間融資でも、返済をしない場合、「顔写真や免許証をSNSなどで晒すぞ!」といった脅迫を行うケースが増えています。

脅迫罪の刑罰は2年以下の懲役または30万円以下の罰金刑、暴行罪の刑罰は2年以下の懲役もしくは30万円以下の罰金または拘留若しくは科料の刑です。

名誉毀損罪、ストーカー規制法違反など

ひととき融資を受けた後、貸主が「あの女は借金をして見返りに身体を売った」などとネット上などに公表したり周囲に触れ回ったりすると、名誉毀損罪が成立します。

またひととき融資を利用すると、貸主の男性が被害者につきまとい行為を始めるケースも少なくありません。そうすればストーカー規制法違反となります。

名誉毀損罪の刑罰は3年以下の懲役若しくは禁錮または50万円以下の罰金刑、ストーカー規制法違反の刑罰は1年以下の懲役または100万円以下の罰金刑です(公安委員会による禁止命令が出ているのに違反してストーカー行為をした場合には2年以下の懲役または200万円以下の罰金)。

公序良俗

公序良俗は、主に民法と刑法の規定に基づいていて、社会の秩序や倫理的な規範を維持するために必要な一般的な行動基準や道徳的な価値観を指します。

具体的には、法律の遵守、他人への敬意、公共の場でのマナー、個人の権利やプライバシーの尊重などが求められます。

身体の関係の見返りにお金の融資をすることは、公序良俗に違反すると考えられます。

ひととき融資は借りパクできる?

ひととき融資で借りパクをすることは。できないこともありませんが非常に難しいと言えます。

ひととき融資を行う際、写真付きの身分証明書などを渡している場合、住所に督促に来たり、ありとあらゆる方法を使い回収行為を行う可能性があります。

これまで説明してきたように「ひととき融資」自体が、様々な違反行為と隣り合わせで刑事罰を科されてもおかしくない行為ではありますが、借りパクをすることでSNS上で晒されたりするリスクも非常に高いです。

ひととき融資を行なった方が借りパクをされ、弁護士に相談したケースが掲載されています。非常に参考になると思います。

ひととき融資は「個人間融資」でも犯罪になる

世間一般では「個人間融資では金利が高くても犯罪にならない」と思われているケースがあります。ネットなどでひととき融資を募る人も、「個人がネットで融資する分には法的問題がない」と思い込んでいることが少なくありません。しかしこれは大きな間違いです。

世間一般では「個人間融資では金利が高くても犯罪にならない」と思われているケースがあります。ネットなどでひととき融資を募る人も、「個人がネットで融資する分には法的問題がない」と思い込んでいることが少なくありません。しかしこれは大きな間違いです。

個人間融資であっても、利息制限法は適用されます。法律を超える上限で貸付をしたら、借主は貸主に対して払いすぎ利息の返還請求ができます。いわゆる「過払い金請求」です。業者だけではなく個人も過払い金請求の対象になりえます。

上記のような個人間融資であっても犯罪になります。もちろん個人間融資であっても「年率109.4%」を超える利率で貸付をしたら出資法違反で処罰されます。

「ひととき融資は個人間融資だから合法、高利でも問題ない」という言い訳が通用しないことは明らかです。

ひととき融資の逮捕事例

これまで、現実に「ひととき融資」を行って逮捕された事例があるので、ご紹介します。

これまで、現実に「ひととき融資」を行って逮捕された事例があるので、ご紹介します。

千早赤阪村の職員のケース

大阪府の千早赤阪村の職員(30代男性)が2人の女性に対し、性行為を見返りにして法律の定める上限金利を上回る高利率でお金を貸し付けた事例があります。

男性と女性被害者らは、ネット掲示板を介して知り合いました。男性は被害者らに合計26万円を現金で貸し付けて81万円もの利息を取り立てており、これは法定金利の7倍にもなります。男性は出資法違反、貸金業法違反(無登録営業)の罪で逮捕され、その後起訴されています。

加害者の男性は,千早赤阪村の職員(公務員)で「人事財政課主査」という責任ある立場でしたが「お金も返ってきて性行為をできるなんて、素晴らしい融資」と思ってひととき融資を行ったと供述しています。公務員などの世間的に信用の高い人であっても、安易な気持ちでひととき融資を行っている実態が垣間見えます。

児童買春禁止法違反で再逮捕された事例

上記で紹介した千早赤阪村の職員は、別件で再逮捕されています。SNS上で「生活費に困っている」などと金銭借入を依頼する書き込みをした16歳の少女に対し、「体の関係を持ってもらうのと引換にお金を渡す」などとメッセージを送って相手の合意をとりました。

そして実際に大阪府内のホテルで会い、1万円を払ってわいせつ行為をして、さらに貸付金として1万円を渡しました。これにより男性は、「児童買春罪」によって再逮捕されています。

西宮市の自営業の男(令和2年6月8日(神戸新聞))が逮捕された事例

高金利のヤミ金融を営んだとして、兵庫県警生活経済課と同県警尼崎東署は8日、貸金業法違反と出資法違反の疑いで、同県西宮市の自営業の男(68)を逮捕。

同課によると、性行為を条件に複数の女性に貸し付けていた。「ひととき融資」と呼ばれるヤミ金の手口で、同様の摘発は県内で初めてという。

逮捕容疑は昨年9月~今年1月、無登録でアルバイト女性=当時(28)=ら20~40代の計4人に計30万円を貸し付け、法定金利を上回る利息を受け取ったり、受け取る契約を交わしたりした疑い。容疑を認めている。

同課によると、男は4人と、いずれも個人間融資の掲示板サイトで知り合った。ホテルや女性の自宅で会って貸付金額や利率を決め、その上、性行為を条件にしていた。

「担保」として、「返済時にデータは消す」という約束で女性の裸やバスタオル姿の写真を撮影していたという。4人はそれぞれ3~10万円借り、1~5万円の利息を返済したか、返済契約を交わしていた。

無職女性=当時(33)=は10万円を借り15万円を返済する契約を結んだ。法定金利(1日当たり0・3%)の約4倍に相当するという。別の無職女性から相談を受けた県警が捜査していた。

ひととき融資は、困窮状態に陥った女性らを狙った悪質な手口として近年目立っている。昨年には、出資法違反の疑いで逮捕された大阪府千早赤阪村の職員が同様の貸し付けを行っていた。

性行為を条件に金を融資したとして、貸金業法違反(無登録営業)容疑で逮捕

2−2で紹介したようにひととき融資は、貸金業法違反です。繰り返しになりますが、届出を出さずに貸金業を営むのは闇金ですし、貸金業違反になります。

神奈川県警伊勢佐木署は2021年3月3日、同県藤沢市、無職の男(52)を貸金業法違反(無登録営業)容疑で逮捕しました。「ひととき融資」などと呼ばれるこの手口の逮捕は神奈川県内初とのことです。

住所不定の無職の男が貸金業法違反と出資法違反の疑いで逮捕された事例

千葉県警は、2021年6月15日、SNSを利用し、性行為を条件に金を貸す「ひととき融資」などの方法で貸金業を営んでいたとみられる住所不定、無職の男を逮捕しました。

コロナ禍による生活困窮者を含む20人以上に計900万円を貸し付け、法外の利率で利益を得たり、貸し付けの担保として女性に性的な映像を送らせて、それを販売した疑いもあるとのことです。

貸金業法違反と出資法違反の疑いで、埼玉県の経営コンサルタントの男性を書類送検された事例

融資の見返りに女性に性交渉を求める「ひととき融資」で現金を貸し付けた51歳の経営コンサルタントが警視庁目黒署に2021年7月27日書類送検。

2010年より掲示板やブログを通じ男女110人に融資し、女性との体の関係を求めていたとのことで、容疑を認めています。

2021年7月29日時点では、貸金業法違反と出資法違反で書類送検されています。

貸金業法違反、わいせつ図画陳列・頒布の疑いで、北海道の45歳の男性を逮捕

2022年3月~2023年2月までの間、北海道へ貸金業に登録せず、4人の女性に手渡しなどで9回に渡り、合計58万円を貸し付けた、貸金業法違反の疑いがもたれている。

ひととき融資・個人間融資被害を受けたらどうしたら良いか?

もしもひととき融資の被害を受けたら、どのように対応すれば良いのでしょうか?

まだ現実にお金を借りたり体の関係を持ったりしていない場合

ネット掲示板で相手と合意をした段階で、まだ実際に会って借入をしたり体の関係を持ったりしていないなら、すぐに断りましょう。お金がなくてどうしても困っているなら、親に助けてもらったり債務整理で借金を整理したりして、他の解決方法を検討すべきです。

借入を断ったときに相手が「契約違反」などと言ってきても気にする必要はありません。違法な契約は公序良俗違反として無効になりますし、相手がしつこい場合には脅迫罪なども成立する可能性があります。

「このような契約は無効になると聞いた」「私は借りないので、もう連絡しないでください」と連絡し、しつこい場合には「これ以上しつこくすると警察に言いますよ」などと警告しましょう。

すでに利用してしまった場合

すでに相手と会い、体の関係を持ってしまったり融資を受けたりしているなら、とにかくすぐに利用をやめるべきです。自分一人で相手に連絡を入れると脅されたりして怖い場合には、弁護士、家族や友人などに相談をしましょう。もしも自宅を知られて押し掛けられたりしたら、すぐに警察に通報すべきです。弁護士も助けになってくれます。

躊躇せずに警察や弁護士等に相談することが大切

ひととき融資を利用した方は「自分がお金を借りたから自分が悪い」「肉体関係を持ったことが恥ずかしい、知られたくない」などと考えて周囲への相談を躊躇し、自分一人で抱え込んでしまいがちです。

しかしお金を借りることは悪いことではありません。肉体関係を持ったことについても同じです。お金に困っている女性の弱みにつけ込む相手の行為が卑劣なのであり、女性が自分を貶める必要はないのです。

現実にひととき融資の加害者は逮捕されていますし、警察も弁護士も、相談をすれば助けてくれます。家族も事情を話せばわかってくれることが多いでしょう。自分を責めずにまずは誰かに相談をしてください。

ひととき融資・個人間融資の被害を受けたときの相談先

以下で、ひととき融資の被害を受けてしまったときの相談先を紹介します。

以下で、ひととき融資の被害を受けてしまったときの相談先を紹介します。

消費生活センター

地域の消費生活センター(国民生活センター)では、消費者からの各種相談や借金問題についての相談ができます。公的機関なので、相談料はかかりません。

まずは消費者ホットラインや地域の消費生活センターに電話をかけて、ひととき融資(闇金)の被害に遭っていることを打ち明けてみましょう。

全国の消費生活センターの一覧

http://www.kokusen.go.jp/map/index.html

弁護士会のクレサラ相談

都道府県の弁護士会では、月に1回程度クレサラ相談や多重債務者向けの相談会が開かれています。相談担当者は弁護士で、そのまま借金整理の対応を依頼することも可能です。相談料は無料になっているケースが多数です。一度弁護士会のサイトを見たり電話をしたりして、相談の申込みをしてみてください。

法テラス

法テラス(日本司法支援センター)でも借金問題や人権に関する相談を受け付けています。所得水準が一定以下なら相談料は無料です。相談を担当してくれるのは弁護士や司法書士で、そのまま対応を依頼することも可能です。

利用の際には地域の法テラス事務所に電話をして、相談の予約をとりましょう。

https://www.houterasu.or.jp/

警察

ひととき融資は犯罪です。基本的に出資法違反、貸金業法違反となりますし、ケースによっては強制性交等罪、児童買春、ストーカー規制法違反、脅迫罪や暴行罪なども成立する可能性があります。

相手のつきまとい行為や脅迫行為などによって困っているなら、すぐに警察に行きましょう。これまでの経緯を説明し、相手から届いているメッセージなどの証拠を提示すれば、いきなり逮捕はしなくても、相手に警告をしてくれるでしょう。

警告を受ければ、通常の一般人であればそれ以上つきまとってくることはなくなります。それでもしつこくされたら本当に逮捕してもらえる可能性もあります。

弁護士 ・司法書士

ひととき融資を利用して、とりあえず何をしたら良いかわからない場合には、弁護士に相談する方法も有効です。

弁護士は民事と刑事の両面で対応をしてくれます。民事的には借りたお金を返さなくて良いようにしてくれますし、刑事的には相手に対する警告や刑事告訴などの手続きをとってくれます。

相手からつきまといや性関係の強要をされている場合、警告を発して違法行為を辞めさせることも可能です。相談者の希望に応じて柔軟に対応してくれるので、困ったときにはまずは弁護士を頼りましょう。

弁護士には守秘義務があるので、ひととき融資について誰かに漏えいされる心配はいりません。また借金問題について無料相談を受けてくれる弁護士もたくさんいるので、「お金がないから相談できない」と心配することもありません。

ひととき融資・個人間融資の被害を受けたときの相談先まとめ

- 消費生活センター

- 弁護士会のクレサラ相談

- 法テラス

- 警察

- 弁護士・司法書士

借金があって困っているなら債務整理で解決できる

ひととき融資を利用する女性は、多重債務状態となって苦しんでいたり返済を延滞してブラック状態になっていたりする方が多数です。そのような場合、債務整理を検討してみてはいかがでしょうか?

ひととき融資を利用する女性は、多重債務状態となって苦しんでいたり返済を延滞してブラック状態になっていたりする方が多数です。そのような場合、債務整理を検討してみてはいかがでしょうか?

任意整理で利息をカットしてもらう方法もありますし、個人再生で一気に借金を5分の1や100万円にまで減らす方法、最終的には自己破産で0円にしてもらったりする方法もあります。

デメリットも多少ありますが、ブラック状態になったり余分な財産が失われたりする程度であり(生活に最低限必要な財産は守られます)、体の関係を持つよりずっと良いです。

困ったときには、一人で抱え込まないで債務整理や借金問題に積極的に取り組んでいる弁護士に相談することをおすすめしています。

借金問題は必ず解決できるので、あきらめないでまずは無料相談を申し込んでみることをお勧めします。

ひととき融資に関するよくある質問

たとえば女性がネット掲示板やSNSなどで「融資をお願いします」などと書き込み、お金を貸したい男性が返答をします。合意すれば2人がどこかで会い、肉体関係をもって男性が女性にお金を渡します。返済期間中体の関係がずっと継続するケースが多数です。

ひととき融資で注意しなければいけないのは「体の関係」だけではありません。もちろん相手の弱みにつけこんで肉体関係を求めることに倫理的な問題があることは確かですが、さらに問題を大きくするのが法律の上限を超える「高金利」です。

ひととき融資は「体の関係を持つから無利息や安い金利で貸してあげる」という生やさしいものではなく、お金を貸し付ける際、貸主はたいてい利息制限法を大幅に超える金利で貸付をしているのです。

また、「ひととき」という言葉が、「人(ひと)」「-(と)」「木(き)」という文字を組み合わせたもの(体)であり、「体」と引き換えに金銭を貸し借りする行為の隠語となっています。

利息制限法とは、金銭貸し付けをするときの「上限金利」を定める法律です。貸付金額に応じて年率15〜20%が上限とされています。

・貸付額が10万円未満…年率20%まで

・貸付額が10万円以上100万円未満…年率18%まで

・貸付額が100万円以上…年率15%まで

利息制限法は、貸金業者はもちろんのこと個人にも適用されるので、個人間で貸付をする際にも上記を超えると「違法」になります。

また日本には出資法という法律もあります。これは「それ以上の利率を設定すると刑事罰が適用される」場合を定める法律です。出資法で刑罰を科される基準は以下の通りです。

・貸金業者の場合、利息制限法を超えて貸付をすると刑事罰の対象

・個人の場合には年率109.4%を超えると処罰対象

・未成年が年齢を偽るケースもある

・貸す側の男性の認識は非常に甘い

・ひととき融資の注意点は体の関係だけではない

大阪府の千早赤阪村の職員(30代男性)が2人の女性に対し、性行為を見返りにして法律の定める上限金利を上回る高利率でお金を貸し付けた事例。

男性と女性被害者らは、ネット掲示板を介して知り合いました。男性は被害者らに合計26万円を現金で貸し付けて81万円もの利息を取り立てており、これは法定金利の7倍にもなります。

男性は出資法違反、貸金業法違反(無登録営業)の罪で逮捕され、その後起訴されています。

ただ、そもそもひととき融資が違法な融資の場合には、法律上、不法原因給付にあたり、融資で借りたお金を返済する義務はないため、理論上は、借りパクをすることはできます。

迷惑行為もありますので、闇金問題に詳しい弁護士や司法書士など専門家に相談をするようにしましょう。

この記事の編集者

債務整理相談ナビ編集部

本記事は債務整理相談ナビを運営する株式会社cielo azul編集部が企画・執筆・編集を行っています。当編集部は、債務整理メディア運営に携わり、約7年間にわたって多くの弁護士や司法書士との対談・インタビュー、記事監修を通し専門家と交流し、専門知識と経験を積んでいます。借金問題に直面している方々に対し、信頼できる情報を提供することが当編集部の使命です。毎日信頼されるお役立ちコンテンツを制作中。